烂尾停贷潮:只学香港的期房和公摊,却不学怎么监管?

| 发布时间: | 2022/7/18 9:52:58 | 人气: | 1266 |

烂尾停贷潮:只学香港的期房和公摊,却不学怎么监管? 香港直通车 直通香港最新一手资讯,了解多元化的香港。提供香港身份规划,香港优才办理、创业咨询,全方位的香港工作生活服务!

在知乎论坛上,一个题为“如何看待郑州铺天盖地的烂尾楼?”的问题里,点赞最多的回答是用户“偏偏”分享的一对郑州年轻人的买房故事。

原本这是个爱情故事,恋爱八年的年轻人去年11月买了一套TOP4房企郑州项目的房子,月供6300元,占了他们收入的2/3。

这是他们能承受的最高警戒线,贷款30年,几乎超越了绝大部分人的爱情期限。

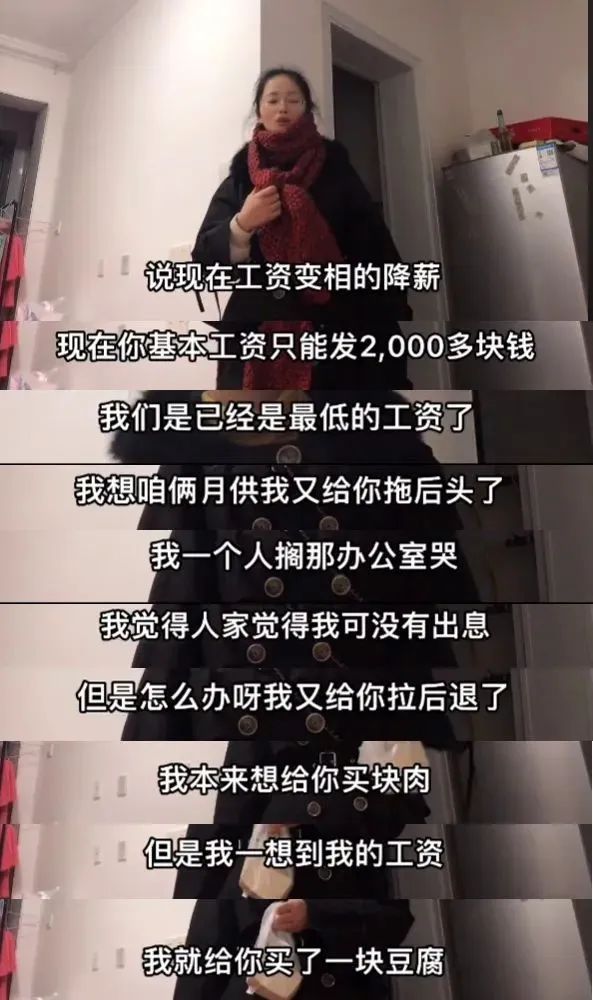

买房不到半月,女主人公薪水降到2000多,因为降薪她本来想给老公买块肉,但最后只能买块豆腐代替了。

图源 | 亮亮丽君夫妇

唯一安慰的是,他们将拥有一套属于自己的房子,但很快他们得知,那个项目停工了。

图源 | 亮亮丽君夫妇

那家房企不久前爆雷,在这场席卷房地产的风浪中,跟多家规模房企一起,遭遇了流动性危机。

这场危机如今蔓延到了像这对年轻人一样的普通群体。

“你会看到高位接盘房地产泡沫的人,眼睛里的光如何从充满希望到一点一点熄灭。”知乎用户“偏偏”说。

有抖音用户在小夫妻的视频后面留言:“祥子以为努力拉车就能拥有自己的一辆车。”

而更多困在烂尾楼里的骆驼祥子们,选择站了出来。

6月30日,江西景德镇恒大珑庭业主打响了停贷第一枪,业主通过公开信称多次维权无果,要求项目方须在2022年10月底复工,否则将在2022年11月强制停贷。

之后,全国范围内的烂尾楼业主如星火之势燎原,停贷名单上的项目在7月12日的一天内,从十几个猛增到100个,涉及十多个省市,名单上大部分是恒大、融创、当代、奥园、佳兆业这种已爆雷的房企楼盘。

一位网友说,房地产最弱势的群体,终于开始反击。

有媒体发表评论,“谨防烂尾楼盘停供风险扩散。”

难道不是该谨防楼盘烂尾风险扩散么?

ONE

学香港的期房模式,却没学监管制度

楼盘烂尾,主要原因开发商没钱了;

进一步深究发现预售资金监管账户形同虚设。

最本质的是房企高周转模式下,商品房预售制崩了。

开发商收了钱交不了房;业主花了钱,住不了房;最终这个风险要业主承担。

在有关这套房的三方中,开发楼盘的地产商和发放贷款的银行,都有自己的防火墙,唯独把风险留给了抗风险能力最低的购房者。

香港作为“期房”的起源地,可以说是“卖楼花”的祖师爷,但是你听说过香港有哪个住宅项目烂尾了?

香港的期房交易过程中,资金监管很严格。咱学来了预售模式,监管方法落下了。

香港的新房预售必须满足三个条件:

(一)开发商土地必须全款支付;

(二)开发商把土地抵押给银行获得建设贷款,但地块作抵押不得超过当时价值的50%;

(三)批下的贷款不能由开发商支配,而是由律师行按照工程进度划拨给施工方;每个阶段都会有监理机构和律师行验收。

这整个过程对购房人的利益保护程度会更高一些;并且香港期房月供可以在交房前3个月才开始支付。

而现在内地的期房销售,对购房人来说就是一场不对等的交易。

先付钱,马上还贷,项目可能货不对板,可能停工,可能烂尾。

哦对了,还有从香港学来的公摊,香港都取消了,只有内地买房还在算公摊。

事实上香港曾经也不是没有发生过烂尾楼危机。(严格意义上不算真的烂尾了,因为后面还是建成交房了)

当时有个地产商叫均来,他们在2003年同时开发了两个楼盘,屯门茵翠豪庭,和青山公路的爱琴湾。

屯门茵翠豪庭本该在2002年底交楼,但一直拖到了2003年3月,非但没有通知买家收楼还传出了停工的消息。

后来这件事惊动了香港警方,直接上门逮捕了均来集团的一大堆负责人,怀疑他们做假账,中饱私囊。

而这两个楼盘也被金融机构接收了,4年以后,在其他公司的接盘下,这个楼盘还是成功建起来了,付了定金的买家还是收到了物业。

不过这件事也给香港敲了一个警钟,为了杜绝烂尾楼发生,港府火速完善了“预售楼花同意书”制度和《一手住宅销售条例》,有这两把尚方宝剑,香港在2003年之后再没出现过烂尾楼!

虽然在香港也不是没有延期交楼的情况,但是相关的保障制度非常完善,买家是有权直接取消合同的,不仅退已经支付的楼价,还可以要求退利息!

根据上面提到的《一手住宅销售条例》,如果开发商延期交楼,需要赔偿买家的损失,买家也可以取消交易,具体怎么处理要按延迟的时间来定。

关键日期后1至28日:如果开发商没能在关键日期完工,在延期的前28天里,买家可以立即取消合同,卖方要在7天内退款已支付的楼价和利息。

关键日期后第29日至第6个月:这段时间里,买家不能取消合同,但卖方要向买家支付利息支出。

关键日期后第6个月后:如果开发商延期6个月还没能交楼,买家可以立即取消合同,卖方要在7日内退款已支付楼价与利息

TWO

韭菜的反击

在那份广为流传的“强制停贷告知书”中有这么一句话:我们要租房、还房贷、养娃、赡养父母,加上疫情反复,生活无比艰难,已无法承受每个月的按揭月供,我们只能铤而走险走向断供道路。

在中国,房子是民生的民生:是打工人的城市归属,是孩子上学的资格,是年轻人谈对象的条件,几乎是中产家庭所有的资产。

过去这些年,中国家庭努力工作就是图个安居。为了这套房子,花掉了两代人的储蓄,牺牲了父母的养老金,透支了未来的消费,背负着30年的债务。当房子烂尾了,一些家庭的希望就破灭了。

实际上,但凡能够交楼,中国家庭都愿意勒紧裤腰带供着,因为我们太需要、太在乎房子了。信用是个人最后的资产,失信的代价在中国同样是非常沉重的。但当希望破灭了,失信就变得没有那么可怕了。

所谓宏大叙事的一粒尘埃,落在个人头上就是一座大山。

网上有评论质疑,为什么这些年轻人要用超过一半的收入去负担过百万的房贷?为什么要买新房不买二手房?为什么房企爆雷都那么久了,还不知道避开?是谁给他们的勇气?

但更多的人站到对面,指责这种“受害者有罪论”。

政策的瞬息万变和信息茧房没有压垮他们,他们想要的,只是和祥子类似,通过努力工作,同时把物欲压抑到极点,最终换来一套祖祖辈辈印在血液里的重要物品——一间可以栖息的屋子

| 还没有对此评论! |

|

|

|

|

|

|

|

|

|

|

- ≡推荐阅读

- ≡推荐农业基地

- 重庆生鲜配送,蔬菜,

- 重庆亿禾蔬农业发展有限公司专营:重庆蔬菜配送、生态蔬菜配送[江津区]

- 电话:18225080005

- 重庆市南川区【乡村振

- 重庆市南川区【乡村振兴田元综合体项目】使用权转让合作项目资源[南川区]

- 电话:15922607138

- 重庆小区绿化花卉,市

- 重庆市祥贵源生态旅游开发有限公司除主要从事花卉,苗木,保健[潼南区]

- 电话:18725813430

- 现在野猪肉可以吃了,

- 现在野猪肉可以吃了,重庆野猪肉大量批发。喜欢土货的朋友都可[渝北区]

- 电话:18725813430

- 重庆鲜黄牛肚批发,毛

- 黄牛肚大量批发,有需要的朋友可以联系我们这个是真正新鲜的毛[巴南区]

- 电话:18725813430

- 重庆花卉种植批发,小

- 我们的产品主要有: 草花系列:金盏菊、万寿菊、国庆菊、翠菊[潼南区]

- 电话:15922607138

- 重庆乔木园林种植基地

- 我们是一家大型*从事园林绿化 ,种植景园绿化树木[潼南区]

- 电话:15922607138

- 贵州毕节万亩樱桃批发

- 贵州毕节万亩樱桃快成熟了有需要的朋友可以来采摘,也可以直[巴南区]

- 电话:18725813430

- 长寿区云台镇300亩

- 长寿区云台镇鲤鱼村300亩土地出租流转,该地块交通方便,位[长寿区]

- 电话:18725813430

- 报名参加重庆私家菜园

- 久居繁华都市,是否想要回归乡野,带着孩子体验田园生活?重庆[巴南区]

- 电话:18725813430